7月18日、米ドルおよび米国債を裏付けとしたステーブルコインの普及を目的とした、ステーブルコイン法(GENIUS法)が、トランプ大統領の署名で成立しました。

日本においても、ステーブルコインに関する改正として、2022年に資金決済法の改正がありました。また、本年においても、資金決済法が改正され、信託型ステーブルコインの裏付資産の管理・運用の柔軟化等が行われます(施行日は未定)。

ステーブルコインとは、その価値が円や米ドルなどの法定通貨、金などの他の資産に連動する暗号資産(仮想通貨)です。

ステーブルコインは、裏付けが法定通貨や金などの資産であるため、暗号資産(仮想通貨)の中では、価値が安定的(Stable)であることが特徴となっています。

そのため、決済インフラでの活用や国際送金にも利用されており、今回のGENIUS法や資金決済法の改正により、更なる利用の加速が期待されています。

このコラムでは、GENIUS法および資金決済法におけるステーブルコインの位置づけを解説します。

目次

1 GENIUS法の背景

GENIUS法の正式名称は「Guiding and Establishing National Innovation for U.S. Stablecoins Act:米国におけるステーブルコインのための国家イノベーションの指針および確立法」です。

同法案によって、米国がステーブルコインを推進する目的は、ドル支配の保護と推進とされています。

従来、ステーブルコインは、中央銀行の管轄外で発行・流通するため、中央銀行の通貨供給の管理能力や金融政策の実効性を脅かすものとして、規制の対象とされていました。

一般に、ステーブルコインを国家が管理する方法としては、以下の2つが考えられます。

①ステーブルコインを規制し、中央銀行の発行する暗号資産であるCBDC(central bank digital currency)などの法定通貨代替手段を普及させることによって、ステーブルコインを駆逐する方法

②自国通貨、自国国債を裏付けとするステーブルコインを推進しつつも、包括的な規制によって統制する方法

今般、米国は②の方法を選択したことになります。

米国はステーブルコインに頼らずとも、すでに、Fed WireおよびSWIFTにより、強力なドル優位の決済システムを構築しています。

それにもかかわらず、②の選択を実施したのは、CBDCで一歩先を行く、中国への危機感が背景にあったとも言われています。

2 GENIUS法の内容

GENIUS法案の主な内容は以下のとおりです。

- ステーブルコインは、銀行または非銀行によって発行可能ですが、連邦規制当局に登録する必要があります。ただし、発行済ステーブルコインが 100 億ドル未満の非銀行に対しては、州の規制体制を選択可能とされています。

- 法の制定日から3年後の日から、デジタル資産サービスプロバイダー(デジタル資産と金銭的価値の交換、デジタル資産と他のデジタル資産との交換、デジタル資産の第三者への譲渡、デジタル資産のカストディ業務またはデジタル資産の発行に関連するサービスに参加する事業を行う者)が、米国内の人々に対して、ステーブルコインを提供または販売することは、そのステーブルコインが許可されたステーブルコイン発行者によって発行されていない限り、違法となります。

- デジタル資産サービスプロバイダーが、外国のステーブルコイン発行者が発行したステーブルコインを米国で提供、販売、またはその他の方法で利用可能にすることは、その外国のステーブルコイン発行者が、米国の合法的命令および相互協定の条件を遵守する技術的能力を有し、今後も遵守する場合を除き、違法となります。

- ステーブルコイン発行者は、1ドル相当のステーブルコインにつき、1 ドル以上の許可された準備金を保有する義務があります。準備金としては、米ドル、要求払預金、米国国債(残存期間が93日以内のものまたは93日以内の満期で発行されたもの。)などが認められています。

- ステーブルコイン発行者は、ステーブルコインの発行残高ならびに準備金の総額および構成等の定期的な報告を実施する義務があります。この報告は、経営者による証明と公認会計士の監査が必要とされます。

- 許可されたステーブルコイン発行者は、銀行秘密法において金融機関として扱われ、AML防止および制裁遵守プログラムの実施が求められます。

以上のようなGENIUS法により、ステーブルコインは、規制当局による承認、監督を受けたものと、受けていないものとに分かれることになります。

そして、前者については、現在のFed Wire、SWIFTに匹敵または代替するドル優位の主流決済手段として普及が促進される可能性があります。

3 2022年資金決済法

次は日本の法令に目を向けてみます。

日本においては、2022年の資金決済法の改正によって、ステーブルコインの法的位置付けが明確化されています。

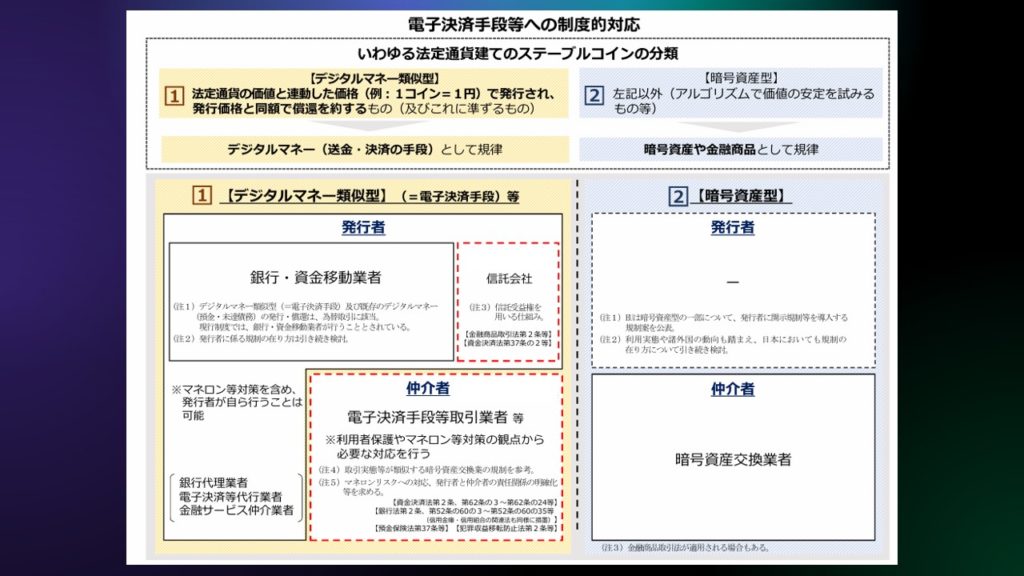

日本においては、(1)ステーブルコインの発行と(2)ステーブルコインの売買、交換を行うことが、資金決済法で規制されています。

具体的には、資金決済法では、ステーブルコインの発行自体は、「電子決済手段」とされ、「電子決済手段」の売買又は他の電子決済手段との交換等を業として行うことを 、「電子決済手段等取引業」と定義し、各種の規制が課されています。

(1)ステーブルコインの発行

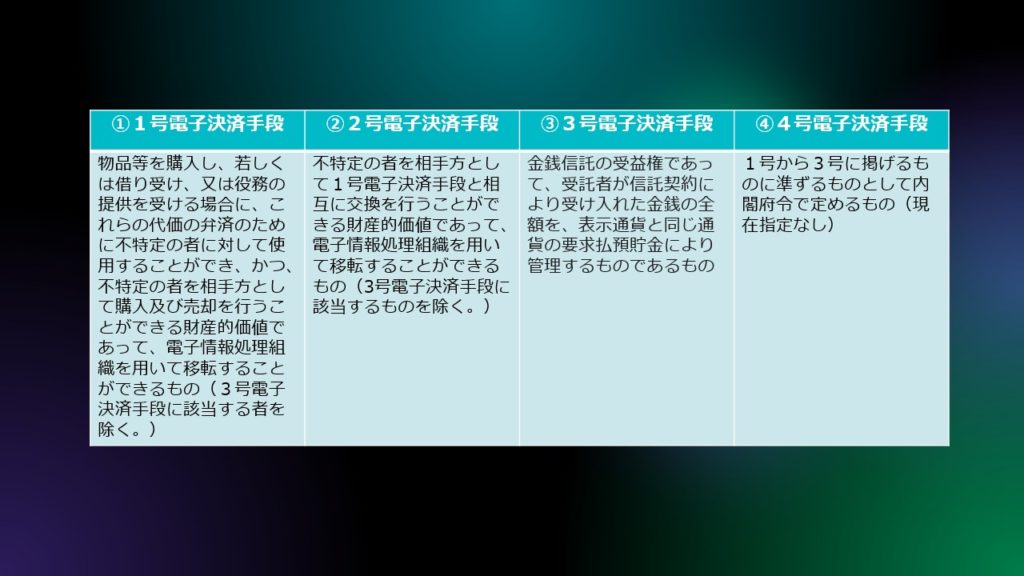

以下の4種類が、電子決済手段として規定されています。

ステーブルコイン(電子決済手段)の発行・償還は、為替取引に該当するため、①、②は銀行、資金移動業者が行う必要があります。

③については、信託銀行や信託会社に円やドルなどの法定通貨を信託し、特定信託受益権としてステーブルコインを発行する形態です。法定通貨を信託された受託者は、全額を要求払預金等で運用・管理する必要があります。

(2)ステーブルコインを売買や交換

ステーブルコインを売買、交換する会社は、電子決済手段等取引業者として、登録制などの、以下の規制が課されています。

なお、現時点において、電子決済手段等取引業者として登録しているのは、SBI VCトレード株式会社のみの1社となります。

①登録制

- 電子決済手段等取引業を行うには、内閣総理大臣の登録が必要となります。

- なお、電子決済手段の発行者は、一定の要件を満たす場合には、その発行する電子決済手段について、電子決済手段等取引業を行うことができます。

②業務に関する規定の整備

- 電子決済手段等取引業者は、情報の安全管理のために必要な措置を講じなければなりません。

- 電子決済手段等取引業者は、電子決済手段等取引業の一部を第三者に委託した場合には、委託に係る業務の委託先に対する指導その他の業務の適正かつ確実な遂行を確保するために必要な措置を講じる必要があります。

- 電子決済手段等取引業者は、利用者への情報提供等、 利用者の保護を図り、業務の適正かつ確実な遂行を確保するために必要な措置を講じる必要があります。

- 電子決済手段等取引業に関して、電子決済手段等取引業者が、利用者から金銭その他の財産の預託を受けること等は原則として禁止されます。

- 電子決済手段等取引業者は、利用者の電子決済手段を自己の財産と分別して管理し、その管理の状況について、定期に公認会計士又は監査法人の監査を受けなければならないとされています。

- 電子決済手段等取引業者は、電子決済手段等取引業を行う場合には、発行者等との間で、利用者に損害が生じた場合における損害についての発行者等と電子決済手段等取引業者との賠償責任の分担に関する事項等を定めた電子決済手段等取引業に係る契約を締結し、これに従って発行者等に係る電子決済手段等取引業を行わなければならないとされています。

- 電子決済手段等取引業者に関し、金融 ADR制度を設けることとし、紛争解決機関との間で契約を締結する措置等を講じなければならないとされています。

4 2025年資金決済法

2025年6月に成立した改正資金決済法では、国際競争力の観点から、以下の修正が加えられています。

(1)信託型ステーブルコインの運用・管理の柔軟化

特定信託受益権型のステーブルのコイン(3号ステーブルコイン)について、信託された法定通貨は、要求払預金での運用・管理が必要とされていましたが、改正法においては、発行額の50%を上限に、元本を毀損しない形で、①満期・残存期間3か月以内の日米国債や、②中途解約が認められる定期預金による管理・運用が認められることとなりました。

(2)電子決済手段・暗号資産サービス仲介業の創設

内閣総理大臣の登録を受けた者は、電子決済手段等取引業者の委託を受けて、電子決済手段の売買又は交換の媒介を電子決済手段・暗号資産サービス仲介業として、営むことができます。

媒介とは、一般的に、契約締結の代理行為は行わず、売買又は交換のために尽力する行為をいいます。

電子決済手段・暗号資産サービス仲介業者には、以下の業務上の規制が課されます。

- 情報の安全管理のために必要な措置を講じる必要があります。

- 利用者への情報の提供等、利用者の保護を図り、業務の適正かつ確実な遂行を確保するために必要な措置を講じる必要があります。

- 電子決済手段・暗号資産サービス仲介業に関して、利用者から金銭その他の財産の預託を受けること等は禁止されます。

- 電子決済手段仲介行為を委託した電子決済手段等取引業者及び暗号資産仲介行為を委託した暗号資産交換業者は、その委託を行った電子決済手段・暗号資産サービス仲介業者が当該各行為につき利用者に加えた損害を賠償する責任を原則として負います。

5 日本で想定される発行形態

以上をもとに、日本でのステーブルコインの発行形態を、仲介業者を除いてシンプルなものとして整理すると、下の通りとなります。

①銀行または資金移動業者が自己発行のステーブルコイン発行し、発行者として一定の要件を満たすことで、登録なく電子決済手段等取引業としてステーブルコインを売買又は交換する。

②ステーブルコインの発行を望む企業が、法定通貨を信託し、信託銀行または信託会社が信託型ステーブルコインを発行する。発行を希望した企業は、信託によって取得したステーブルコインを、電子決済手段等取引業として登録を実施したうえで売買又は交換する。

③海外で発行されたステーブルコイン(例えば、米国で発行された、GENIUS法で許可された支払用ステーブルコイン)の日本国内での利用を望む企業が、海外発行のステーブルコインを、外国電子決済手段を取り扱う電子決済手段等取引業として登録と一定の要件を満たした上で売買又は交換する。

①については、2022年改正資金決済に際しては、金融庁は銀行によるステーブルコインの発行に消極的な姿勢をとっており、現時点の利用の活発化は、米国の反応も見ながらという状況と思われます。

なお、ステーブルコインの活用の急速な拡大は、既存の銀行業務にも影響を与えるものであり、ステーブルコインの利便性のみの訴求では、銀行というプレイヤーが積極的かつスピード感のある浸透を図るということを期待するのは、難しい可能性があります。

①については、資金移動業者による普及の可能性もあります。ただ、資金移動業者がステーブルコインの発行者となるには場合、監督当局への事前届出が必要であり、事前届出に対する現時点での監督当局のスタンスは不明確です。

②については、信託型ステーブルコインの発行は、2025年改正により柔軟化しており、欧米と比べても進んだものとなっています。

また、信託型ステーブルコインの受託者は、信託銀行だけでなく、信託会社でも対応可能です。ただ、信託会社が3号ステーブルコインの受託者となる場合には、事前届出が必要であり、銀行以外の信託会社にステーブルコインの発行を認めるかについて、監督当局のスタンスは不明確です。

①②とも、参加プレイヤーとして限られた者のなか、ユースケースを着実に積み上げていき、銀行というビックプレイヤーの参加によるゲームチェンジを待つというのが、保守的にみた現在の状況であるかと思われます。

③については、米国のGENIUS法の成立により、米国ステーブルコインが急速に浸透した場合、日本企業が、米国企業や米国政府から米国ステーブルコインによる決済を求められる可能性があります。この場合、日本企業や日本政府は何らかの対応を求められるでしょう。

現在、外国電子決済手段の取り扱いは要件が厳格となっていますが、米国の動向を踏まえた上で、日本政府の態度が軟化する可能性もあります。

6 まとめ

今回のGENIUS法成立の影響は、まだ明確ではありませんが、米国政府や米国の大企業の動向によっては、一気に日本国内でステーブルコインが普及するポテンシャルも秘めています。

日本国内でステーブルコインが普及するには、法制度の整備、ユースケースの蓄積、保守的なビックプレイヤーの参加といった条件が必要です。

その中で、今回のGENIUS法の成立と米政府の姿勢によって、保守的なビックプレイヤーが動くのか。条件は整いつつあります。

ステーブルコイン関係で、当事務所にご相談のある場合は、下記お問い合わせフォームからご連絡ください。

Comments are closed